| |

Solidità patrimoniale e Bail-in

Seguendo le raccomandazioni del Governatore di Banca d’Italia Visco, la nostra BCC intende adoperarsi per informare i propri Soci e Clienti sui rischi e le opportunità offerti dal nuovo quadro normativo del BAIL-IN. E’ fondamentale capire che le banche non sono tutte uguali e che è importante prestare maggiore cura ai propri investimenti diversificandoli nel tempo e nello spazio.

Si invita pertanto a contattare il proprio consulente di filiale per approfondire l’argomento, valutando le innumerevoli proposte di investimento di cui l’istituto dispone per affrontare al meglio questo storico momento. Si anticipano a seguire le principali informazioni.

- Cos’è il BAIL-IN?

E’ uno strumento di risoluzione che permette a Banca d’Italia di intervenire in caso di dissesto di un istituto bancario, garantendone la continuità operativa, al fine di salvaguardare l’interesse della collettività e indirettamente dell’intero sistema economico.

- Perché nasce il BAIL-IN?

Nel recente passato abbiamo assistito in Europa a numerose crisi di istituti bancari (Dexia in Belgio, HypoAlpeAdria Bank in Austria, RBS in Gran Bretagna, ING in Olanda, etc.) risolte con l’intervento dello Stato a spese di tutti i contribuenti. La disciplina introdotta con la direttiva europea BRRD vuole rendere omogenee le normative nazionali, evitare l’acutizzarsi delle situazioni di difficoltà, coinvolgere direttamente gli azionisti e obbligazionisti degli istituti nella risoluzione delle crisi.

- Come funziona?

In caso di crisi dell’istituto, prima dell’intervento di salvataggio pubblico, sono chiamati a intervenire con una possibile riduzione dei loro attivi, gli azionisti, gli obbligazionisti e i depositanti dei vari istituti nell’ordine appena esposto. Per i depositanti sono garantiti – e quindi esclusi dalla procedura - i primi 100.000 euro.

Per questo motivo diventa fondamentale per ogni cliente capire la qualità della propria Banca e farsi seguire da un serio consulente per la diversificazione dei propri investimenti.

- Da quando decorre?

La nuova normativa è entrata in vigore il 1° gennaio 2016.

- Come sono tutelati Soci e Clienti della nostra BCC?

Oltre che sulla solidità del proprio Istituto, possono contare – unici nel panorama italiano – sul Fondo di Garanzia degli Obbligazionisti fino ad un controvalore di 103.291 euro: i sottoscrittori di obbligazioni del nostro istituto godono di questa ulteriore garanzia.

- Qual è la situazione della nostra BCC?

L’ultima ispezione ordinaria di Banca d’Italia, condotta dal 29.08.2014 al 21.11.2014, si è conclusa con esito positivo. Nessun rilievo, né tantomeno sanzione, è stato mosso, come già avvenuto nella precedente ispezione del 2010. Questo ci pone in una posizione privilegiata nell’attuale panorama bancario italiano e locale, alquanto complesso.

I nostri Clienti quindi possono contare sulla trasparenza e sul controllo approfondito effettuato da parte dell’istituto di Vigilanza oltre che sulla solidità patrimoniale, anche sulla struttura organizzativa e sui sistemi di controllo adottati.

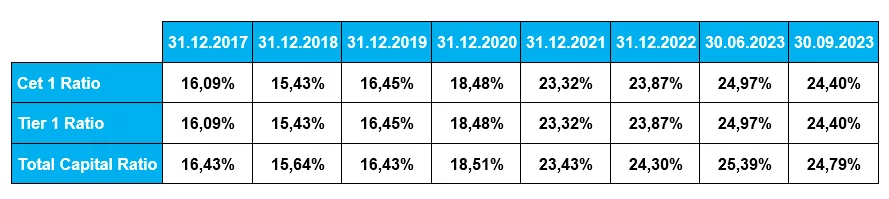

- Quali indicatori ci aiutano a valutare la solidità di una banca?

Una banca oggi è ritenuta sufficiente solida se rispetta alcuni parametri patrimoniali definiti dagli organi di controllo.

Per il nostro istituto, gli ultimi valori disponibili sono:

Indicatori di solidità patrimoniale della nostra BCC